Verifizierung von Nachhaltigkeitsberichten

Nachhaltigkeitsberichte haben eine zunehmende Bedeutung erhalten, sie werden immer mehr als zusätzliche Rechenschaftslegung von den Unternehmen erwartet oder gar gefordert. Im Nachhaltigkeitsbericht werden die Themengebiete Ökonomie, Ökologie und Soziales behandelt. Nachhaltigkeitsberichte zeigen jährlich die erzielten Fortschritte.

-

- Zertifizierung

- Systeme & Produkte

- Normen & Standards

- Nachhaltigkeitsberichte

Verifizierung von Nachhaltigkeitsberichten

Nachhaltigkeitsberichte haben eine zunehmende Bedeutung erhalten, sie werden immer mehr als zusätzliche Rechenschaftslegung von den Unternehmen erwartet oder gar gefordert. Im Nachhaltigkeitsbericht werden die Themengebiete Ökonomie, Ökologie und Soziales behandelt. Nachhaltigkeitsberichte zeigen jährlich die erzielten Fortschritte.

Zusammenfassung

Angesichts der international und national erkannten Umweltproblematik und der bestehenden hohen Brisanz dieses Themas in der Gesellschaft, ist ein umsichtiges Umweltengagement für alle Unternehmen heute sowohl aus ökologischer, ökonomischer und sozialer Sicht wertvoll.

Parallel zu den steigenden Anforderungen im Bereich der Umwelt, entwickeln sich die Forderungen nach sozialer Verantwortung. Es wird Fairness am Arbeitsplatz in der ganzen Lieferkette erwartet.

Der ständig wachsende Druck relevanter interessierter Parteien (Investoren, Kunden, Mitarbeitende, Gesellschaft, Politik etc.) zur Nachhaltigkeit sowie durch die sich ständig verändernden umweltrechtlichen Bestimmungen, entsteht die Nachfrage und zum Teil die Forderung nach einer Berichterstattung über die Tätigkeiten im Zusammenhang mit Nachhaltigkeit.

Wer das Vertrauen im Markt gewinnen will, erstellt einen Nachhaltigkeitsbericht, der anerkannte Anforderungen erfüllt und lässt diesen von einer unabhängigen, objektiven Stelle verifizieren.

Entwicklung

Nachhaltigkeitsberichte entstanden als Weiterentwicklung von Umweltberichten, die in den 1990er Jahren aufkamen.

Nachhaltigkeitsberichte behandeln die Themen: Ökonomie, Ökologie und Soziales (Triple Bottom Line). Der Nachhaltigkeitsbericht wird neben dem Geschäftsbericht immer mehr ein wichtiger Bestandteil der Informationspolitik des Unternehmens. Er ist ein Instrument des Nachhaltigkeitsmanagements und wird vom Marketing benutzt.

Es gibt zahlreiche Richtlinien und Standards für das Erstellen von Nachhaltigkeitsberichten:

- GRI

- UN Global Compact

- SDG Compass

- EMAS-Verfahren

- B-Corp-Standards

Diese Standards überschneiden sich teilweise inhaltlich, haben jedoch unterschiedliche Schwerpunkte bei den verschiedenen Aspekten der Nachhaltigkeit. Neben weltweit tätigen Grossunternehmen stehen mittlerweile auch mittelständische Unternehmen zunehmend in der Pflicht, professionelle Nachhaltigkeitsberichte zu erstellen. Im Rahmen der Anforderungen an die Lieferketten werden von Lieferanten zunehmend Nachweise gefordert.

Die Nachhaltigkeitsberichte zeigen den Stand und die erzielten Fortschritte in den einzelnen Bereichen:

- Ökonomie: Wie richtet sich das Unternehmen auf die Zukunft aus?

- Ökologie: Welche Massnahmen werden wirksam zum Umweltschutz umgesetzt?

- soziale Themen: Wie wird Gesundheit gefördert, wie werden sozialen Kriterien in der Beschaffung berücksichtigt?

Orientierungshilfen: Nachhaltigkeitsberichte

AccountAbility hat eine Lösung für Unternehmen entwickelt, die ihr Nachhaltigkeitsmanagement, ihre Leistung und ihre Berichterstattung überprüfen wollen.

Der AA1000 Assurance Standard (AA1000AS v3) ist eine bewährte Methode, die von Nachhaltigkeitsfachleuten weltweit für nachhaltigkeitsbezogene Assurance-Aufträge verwendet wird, um die Art und das Ausmass zu beurteilen, in dem eine Organisation die AccountAbility-Prinzipien einhält.

Der AA1000AS v3 ist ein Standard für Nachhaltigkeitsprüfungen, der:

- Ein Leitfaden:

einen prinzipienbasierten Leitfaden bietet, der auf den AA1000 Accountability Principles (2018) von Inclusivity, Materiality, Responsiveness und Impact beruht. - Umfassend:

Einen umfassenden, integrierten und zukunftsorientierten Blick auf das gesamte Nachhaltigkeitsmanagement, die Leistung und die Berichterstattungspraktiken eines Unternehmens einschliesst . - Anwendbarkeit:

Gewährleistet Flexibilität, Zugänglichkeit und Anwendbarkeit für jede Organisation, gleich welcher Grösse, in jeder Branche und überall auf der Welt. - Transparenz:

Priorisiert die Benutzerfreundlichkeit, um leicht zu lesen, einfach zu bedienen und klar in seinen Zielen zu sein.

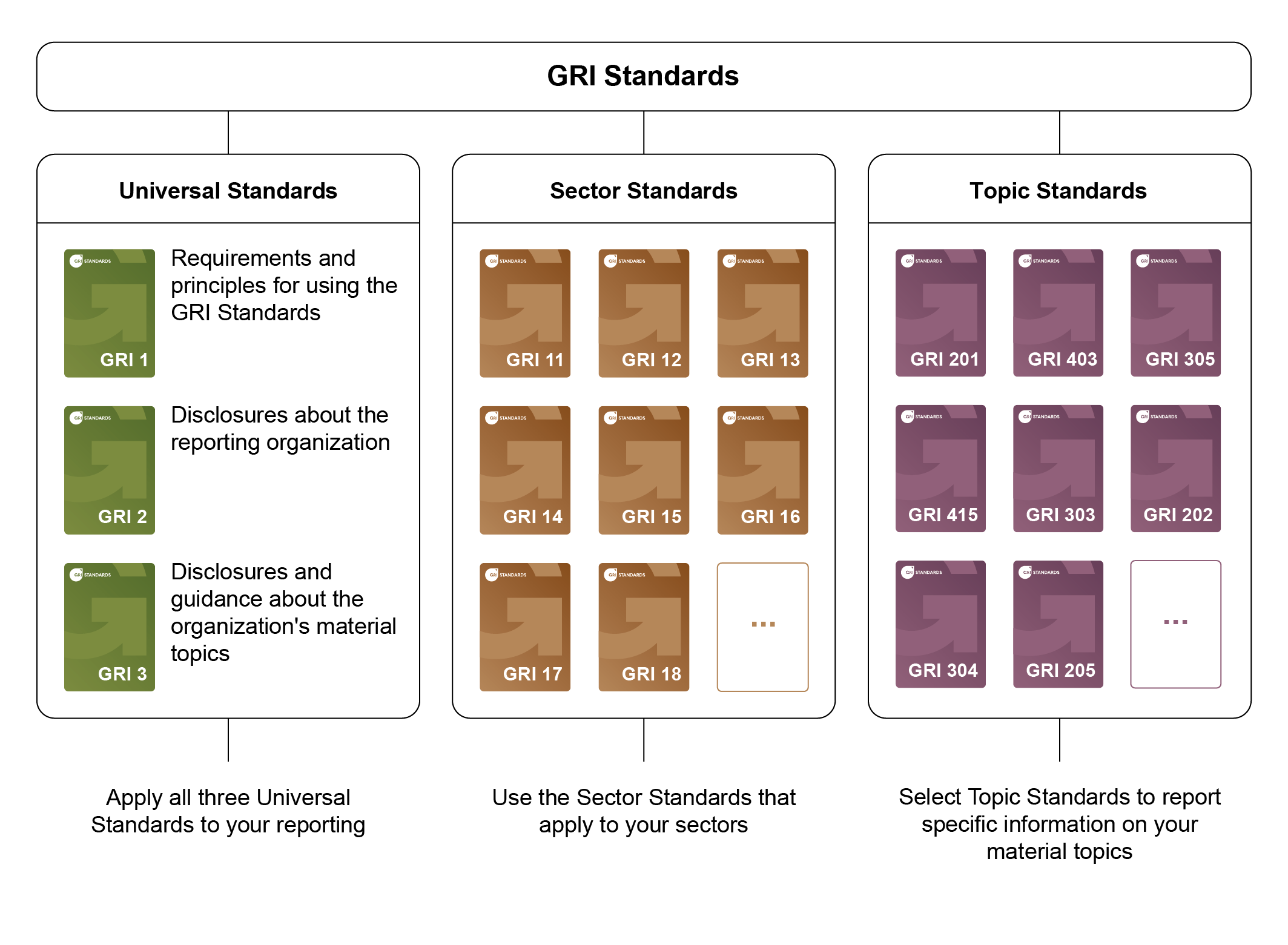

Die GRI-Standards ermöglichen es jeder Organisation - ob gross oder klein, privat oder öffentlich - ihre Auswirkungen auf die Wirtschaft, die Umwelt und die Menschen auf vergleichbare und glaubwürdige Weise zu verstehen und darüber zu berichten und so die Transparenz über ihren Beitrag zur nachhaltigen Entwicklung zu erhöhen. Die Standards sind nicht nur für Unternehmen, sondern auch für viele andere Interessengruppen von grosser Bedeutung, darunter Investoren, politische Entscheidungsträger, Kapitalmärkte und die Zivilgesellschaft.

Die Standards sind als einfach zu handhabendes, modulares Set konzipiert, das ein umfassendes Bild der wesentlichen Themen einer Organisation, der damit verbundenen Auswirkungen und der Art und Weise, wie sie gehandhabt werden, vermittelt.

{kind=link}

- Die Universellen Standards - die kürzlich überarbeitet wurden, um die Berichterstattung über Menschenrechte und ökologische Sorgfaltspflicht im Einklang mit den zwischenstaatlichen Erwartungen einzubeziehen - gelten für alle Organisationen;

- Die neuen Branchenstandards ermöglichen eine einheitlichere Berichterstattung über branchenspezifische Auswirkungen;

- Die thematischen Standards - angepasst an die überarbeiteten Universellen Standards - listen die für ein bestimmtes Thema relevanten Angaben auf.

Im Rahmen der Umsetzung der CSRD hat die EU-Kommission die europäische Organisation EFRAG mit der Festlegung verpflichtender europäischer Berichtsstandards beauftragt.

Zukünftig müssen alle Unternehmen in der EU, die den Anforderungen der Corporate Sustainability Reporting Directive (CSRD) unterliegen, die sogenannten European Sustainability Reporting Standards (ESRS) bei der Berichtslegung verpflichtend anwenden.

Die (Sustainable Development Goals, SDGs) sollen bis 2030 global und von allen UNO-Mitgliedstaaten erreicht werden. Das heisst, dass alle Staaten gleichermassen aufgefordert sind, die drängenden Herausforderungen der Welt gemeinsam zu lösen. Auch die Schweiz ist aufgefordert, die Ziele national umzusetzen. Auch sollen Anreize geschaffen werden, damit nichtstaatliche Akteure vermehrt einen aktiven Beitrag zur nachhaltigen Entwicklung leisten.

17 Ziele für nachhaltige Entwicklung:

- Armut in allen ihren Formen und überall beenden

- Den Hunger beenden, Ernährungssicherheit und eine bessere Ernährung erreichen und eine nachhaltige Landwirtschaft fördern

- Ein gesundes Leben für alle Menschen jeden Alters gewährleisten und ihr Wohlergehen fördern

- Inklusive, gleichberechtigte und hochwertige Bildung gewährleisten und Möglichkeiten lebenslangen Lernens für alle fördern

- Geschlechtergleichstellung erreichen und alle Frauen und Mädchen zur Selbstbestimmung befähigen

- Verfügbarkeit und nachhaltige Bewirtschaftung von Wasser und Sanitärversorgung für alle gewährleisten

- Zugang zu bezahlbarer, verlässlicher, nachhaltiger und moderner Energie für alle sichern

- Dauerhaftes, breitenwirksames und nachhaltiges Wirtschaftswachstum, produktive Vollbeschäftigung und menschenwürdige Arbeit für alle fördern

- Eine widerstandsfähige Infrastruktur aufbauen, breitenwirksame und nachhaltige Industrialisierung fördern und Innovationen unterstützen

- Ungleichheit innerhalb von und zwischen Staaten verringern

- Städte und Siedlungen inklusiv, sicher, widerstandsfähig und nachhaltig machen

- Für nachhaltige Konsum- und Produktionsmuster sorgen

- Umgehend Massnahmen zur Bekämpfung des Klimawandels und seiner Auswirkungen ergreifen

- Ozeane, Meere und Meeresressourcen im Sinne nachhaltiger Entwicklung erhalten und nachhaltig nutzen

- Landökosysteme schützen, wiederherstellen und ihre nachhaltige Nutzung fördern

- Friedliche und inklusive Gesellschaften für eine nachhaltige Entwicklung fördern

- Umsetzungsmittel stärken und die Globale Partnerschaft für nachhaltige Entwicklung mit neuem Leben erfüllen

Mit der Ablehnung der Konzernverantwortungsinitiative am 29. November 2020 wurde der indirekte Gegenvorschlag des Parlaments gutgeheissen. Die Bestimmungen des Gegenvorschlags sind am 1. Januar 2022 in Kraft getreten.

Der Gegenvorschlag besteht aus zwei Teilen:

- Vorschriften zur Transparenz über nichtfinanzielle Belange (Art. 964a bis Art. 964c OR)

- Bestimmungen betreffend Sorgfaltspflichten und Transparenz bezüglich Mineralien und Metallen aus Konfliktgebieten (Konfliktmineralien) und Kinderarbeit (Art. 964j bis Art. 964l OR). Zum zweiten Teil gibt es die Verordnung VSoTr.

Die Bestimmungen sind verpflichtend für Publikumsgesellschaften im Sinne von Art. 727 OR und FINMA-Beaufsichtigte Organisationen, sofern in zwei aufeinanderfolgenden Geschäftsjahren:

mindestens 500 Vollzeitstellen im Jahresdurchschnitt und

mindestens eine der folgenden Grössen überschritten wurde: Bilanzsumme von 20 Mio. CHF oder Umsatzerlös von 40 Mio. CHF

Von der Berichterstattung befreit sind Unternehmen, die von einem anderen Unternehmen kontrolliert werden, das einen Bericht nach Art. 964a OR oder einen gleichwertigen Bericht nach ausländischem Recht zu erstellen hat.

Elemente zur Transparenzpflicht, Rechenschaftslegung zu:

- Umweltbelangen

- Sozialbelangen

- Arbeitnehmerbelangen

- Achtung der Menschenrechte

- Bekämpfung der Korruption

Verlangte Angaben:

- Geschäftsmodell beschreiben (wie wird eine Wertschöpfung erzielt?).

- Konzepte mit denen die Ziele der Belange verfolgt werden.

- Darstellung der zur Umsetzung der Konzepte getroffenen Massnahmen sowie der Bewertung der Wirksamkeit der Massnahmen.

- Beschreibung der Risiken und dem Risikomanagement.

- Offenlegen der Leistungsindikatoren in Bezug auf die 5 Belange.

Nach heutigem Stand ist keine unabhängige Prüfung des Berichtes vorgesehen.

(In Anlehnung an das Vorgehen in der EU könnte sich das noch ändern.)

Schweiz: Agenda 2030 für nachhaltige Entwicklung.

Mit der ISO 26000 hat ISO ein Rahmenwerk geschaffen, das Unternehmen bei der Verbesserung ihrer gesellschaftlichen Verantwortung (Corporate Social Responsibility (CSR)) und dem Aufbau einer sozial verantwortlichen Organisation unterstützt. Sie bündelt die Handlungsprinzipien und Kernthemen sozialer Unternehmensverantwortung. Leider wurde die Norm nicht als Managementsystemnorm mit zertifizierbaren Anforderungen formuliert. Sie hilft als Richtline sie soziale Verantwortung, verantwortungsvolles Handeln im Unternehmen im Sinne eines kontinuierlichen Verbesserungsprozesses zu fördern.

Es handelt sich um einen umfassenden Leitfaden (149 Seiten), der folgende Themen abdeckt:

- Begriffe

- Gesellschaftliche Verantwortung verstehen

- Grundsätze gesellschaftlicher Verantwortung:

Rechenschaftspflicht, Transparenz, ethisches Verhalten, Achtung von Interessen von Anspruchsgruppen, der Rechtsstaatlichkeit, internationaler Verhaltensstandards, der Menschenrechte - Anerkennung von gesellschaftlicher Verantwortung und Einbindung von Anspruchsgruppen

- Handlungsempfehlungen zu den Kernthemen gesellschaftlicher Verantwortung:

Menschenrechte, Arbeitspraktiken, Umwelt, faire Betriebs- und Geschäftspraktiken, Konsumentenanliegen, Einbindung und Entwicklung der Gemeinschaft - Handlungsempfehlungen zur organisationsweiten Integration gesellschaftlicher Verantwortung

- Beispiele freiwilliger Initiativen und Hilfsmittel im Vergleich (Anhang A)

Erstellen von Nachhaltigkeitsberichten

Das Erstellen eines Nachhaltigkeitsberichts ist ein strukturierter Prozess, der sorgfältige Planung und Engagement erfordert. Hier sind die grundlegenden Schritte, die Unternehmen typischerweise befolgen, um einen umfassenden Nachhaltigkeitsbericht zu erstellen:

1. Vorbereitung und Planung

- Zielsetzung: Definieren Sie, was der Bericht erreichen soll, z. B. Transparenz erhöhen, Stakeholder informieren, gesetzliche Anforderungen erfüllen.

- Stakeholder-Identifikation: Bestimmen Sie, wer die Zielgruppen des Berichts sind (Investoren, Kunden, Mitarbeiter etc.).

- Materialitätsanalyse: Ermitteln Sie, welche Themen für Ihre Stakeholder und Ihr Geschäft am relevantesten sind. Dies hilft, den Inhalt des Berichts zu fokussieren.

2. Datensammlung

- Datenquellen bestimmen: Identifizieren Sie interne und externe Datenquellen.

- Datenerhebung: Sammeln Sie quantitative und qualitative Daten zu den zuvor definierten wesentlichen Themen. Dies kann Umweltleistungen, soziale Initiativen, Governance-Praktiken und mehr umfassen.

3. Berichtsrahmen und Standards wählen

- Standardauswahl: Entscheiden Sie, welche Berichtsstandards (z. B. GRI, AA1000, ISO 26000) und welche gesetzlichen Vorschriften beachtet werden müssen.

- Struktur entwickeln: Erstellen Sie eine Gliederung basierend auf den gewählten Standards und den wichtigsten Themen.

4. Berichterstellung

- Inhalte schreiben: Formulieren Sie klare und präzise Informationen zu jeder wesentlichen Kategorie. Berücksichtigen Sie sowohl Erfolge als auch Herausforderungen und Misserfolge.

- Daten visualisieren: Nutzen Sie Diagramme, Tabellen und Infografiken, um komplexe Daten verständlich darzustellen.

- Fallstudien und Beispiele: Integrieren Sie spezifische Beispiele und Fallstudien, die Ihre Daten und Aussagen veranschaulichen.

5. Prüfung und Validierung

- Interne Überprüfung: Lassen Sie den Bericht von verschiedenen Abteilungen (z. B. Recht, Finanzen, Marketing) überprüfen.

- Externe Prüfung: Engagieren Sie externe Experten oder Prüfer, um die Genauigkeit und Glaubwürdigkeit der Informationen zu verifizieren.

6. Veröffentlichung und Kommunikation

- Veröffentlichung: Veröffentlichen Sie den Bericht in einem für Ihre Zielgruppen zugänglichen Format (z. B. PDF, interaktive Online-Plattform).

- Kommunikation: Entwickeln Sie eine Kommunikationsstrategie, um den Bericht effektiv zu verbreiten, einschliesslich Pressemitteilungen, Social Media, Webinare und Präsentationen.

7. Feedback und Verbesserung

- Feedback einholen: Sammeln Sie Rückmeldungen von Stakeholdern zur Qualität und Nützlichkeit des Berichts.

- Verbesserungsprozess: Nutzen Sie das Feedback zur kontinuierlichen Verbesserung des Berichterstattungsprozesses und zur Anpassung zukünftiger Nachhaltigkeitsstrategien.

Dieser Prozess erfordert eine klare Vision, ein gutes Management der verfügbaren Ressourcen und die Bereitschaft, transparent und ehrlich über die Nachhaltigkeitsleistungen des Unternehmens zu berichten.

Unterschätzen Sie den Aufwand für das Beschaffen der Daten nicht.

Am effizientesten und effektivsten ist ein Vorgehen, das die Berichtsstruktur und die Inhalte ermittelt, um anschliessend während einer Periode (einem Jahr) die Daten zu sammeln. Am Ende der Periode werden die Daten aufbereitet und analysiert, um den Bericht zu erstellen.

Verifizierung von Nachhaltigkeitsberichten

Um die Glaubwürdigkeit und das Vertrauen zu steigern, kann der Nachhaltigkeitsbericht von einer unabhängigen Institutionen, wie dem Swiss Safety Center, verifiziert werden.

Im Rahmen der Prüfung wird die Richtigkeit der Daten sowie deren ordnungsgemässe Ermittlung und Erfassung beurteilt.

Gerne besprechen wir mit Ihnen das Vorgehen.

Nutzen

Nachhaltigkeitsberichte haben verschiedene wichtige Funktionen, die sowohl für Unternehmen selbst als auch für ihre Stakeholder und die Gesellschaft im Allgemeinen von Vorteil sind. Hier sind einige der wichtigsten Nutzen, die sie stiften:

- Transparenz: Nachhaltigkeitsberichte erhöhen die Transparenz der unternehmerischen Aktivitäten im Bereich der sozialen, ökonomischen und ökologischen Nachhaltigkeit. Sie ermöglichen es Stakeholdern, die Auswirkungen der Unternehmensaktivitäten auf die Umwelt und die Gesellschaft besser zu verstehen.

- Rechenschaftspflicht: Unternehmen können durch die Berichterstattung ihre Verantwortlichkeit gegenüber Stakeholdern wie Investoren, Kunden, Mitarbeitern und der Gesellschaft demonstrieren. Diese Berichte zeigen, wie ernst ein Unternehmen seine Verpflichtungen zur Nachhaltigkeit nimmt und fördern das Vertrauen.

- Risikomanagement: Nachhaltigkeitsberichte helfen Unternehmen, Risiken zu identifizieren und zu managen, die sich aus Umwelt-, Sozial- und Governance-Faktoren (ESG) ergeben können. Dies kann auch finanzielle Risiken einschliessen, die durch Klimawandel, Ressourcenknappheit oder soziale Unruhen entstehen können.

- Verbesserung der Unternehmensführung: Durch das regelmäßige Sammeln und Analysieren von Daten für den Nachhaltigkeitsbericht können Unternehmen Bereiche identifizieren, in denen sie ihre Praktiken verbessern können. Dies fördert eine bessere Entscheidungsfindung und effizientere Prozesse.

- Markenwert und Wettbewerbsvorteil: Ein umfassender und überzeugender Nachhaltigkeitsbericht kann das Markenimage verbessern und einen Wettbewerbsvorteil schaffen. Unternehmen, die als nachhaltig wahrgenommen werden, können Kunden und Investoren anziehen, die Wert auf umweltfreundliche und sozial verantwortliche Geschäftspraktiken legen.

- Einhaltung gesetzlicher Vorschriften: In vielen Ländern werden Unternehmen gesetzlich dazu verpflichtet, über bestimmte Nachhaltigkeitsaspekte zu berichten. Diese Berichte helfen dabei, Compliance-Anforderungen zu erfüllen und Strafen oder Rechtsstreitigkeiten zu vermeiden.

- Stakeholder-Engagement: Nachhaltigkeitsberichte bieten eine Plattform für Dialog und Engagement mit verschiedenen Stakeholdern. Sie ermöglichen es Stakeholdern, Feedback zu geben und sich aktiv an der Gestaltung der Nachhaltigkeitsstrategie des Unternehmens zu beteiligen.

- Attraktivität für Investoren: Nachhaltigkeitsberichte sind oft ein entscheidender Faktor für Investoren, die nachhaltige Anlagen suchen. Sie bieten detaillierte Informationen, die Investoren benötigen, um das langfristige Potenzial und die Nachhaltigkeit der Geschäftsmodelle zu beurteilen.

Durch diese vielfältigen Funktionen tragen Nachhaltigkeitsberichte dazu bei, dass Unternehmen nicht nur ihre eigenen operativen Ziele erreichen, sondern auch einen positiven Beitrag zur Gesellschaft und Umwelt leisten können.

Was Sie wissen Müssen

Die Anforderungen an die Nachhaltigkeitsberichte ergeben sich aus den Bedürfnissen der Stakeholder und aus den rechtlichen Vorgaben:

EU: vgl. ESRS

Schweiz: vgl. Transparenz über nichtfinanzielle Belange, 964 OR

Als Hilfsmittel für Ihr Unternehmen können Sie die Audit-Checklisten aus dem «safetycenter-shop» kostenfrei herunterladen.

Für den Bereich der Nachhaltigkeit finden Sie Checklisten zu:

- ISO 14001

- ISO 26000

Nachhaltigkeitsberichte sind ein essenzieller Bestandteil der Kommunikation eines Unternehmens über seine Umwelt-, Sozial- und Governance-Leistungen. Hier sind einige wichtige Aspekte, die man über Nachhaltigkeitsberichte wissen sollte:

Standards und Rahmenwerke:

Es gibt verschiedene Standards und Rahmenwerke zur Erstellung von Nachhaltigkeitsberichten. Diese Richtlinien helfen Unternehmen dabei, ihre Berichte zu strukturieren und sicherzustellen, dass sie relevante und vergleichbare Informationen liefern.

Wesentlichkeit:

Der Begriff „Wesentlichkeit“ ist zentral in der Nachhaltigkeitsberichterstattung. Unternehmen sollen sich auf Themen konzentrieren, die für ihre Geschäftstätigkeit und ihre Stakeholder von größter Bedeutung sind. Dies bedeutet, dass nicht alle Umwelt- oder Sozialthemen für jedes Unternehmen gleich relevant sind.

Datenqualität und -integrität:

Die Qualität und Integrität der in Nachhaltigkeitsberichten verwendeten Daten sind entscheidend. Unternehmen müssen sicherstellen, dass die Daten zuverlässig, genau und nachprüfbar sind. Externe Prüfungen durch Dritte können dabei helfen, die Glaubwürdigkeit der Berichte zu erhöhen.

Kommunikation und Transparenz:

Ein effektiver Nachhaltigkeitsbericht sollte nicht nur informativ, sondern auch klar und verständlich sein. Er sollte eine ehrliche Bewertung der Leistungen und Herausforderungen des Unternehmens im Bereich Nachhaltigkeit bieten und auch Bereiche für zukünftige Verbesserungen aufzeigen.

Regelmässige Aktualisierung:

Nachhaltigkeitsberichte sollten regelmässig veröffentlicht werden, um den aktuellen Stand der Nachhaltigkeitsbemühungen eines Unternehmens widerzuspiegeln. Die meisten Unternehmen veröffentlichen jährlich Berichte, um eine fortlaufende Bewertung ihrer Fortschritte und Herausforderungen zu ermöglichen.

Stakeholder-Engagement:

Die Einbeziehung von Stakeholdern ist ein wichtiger Teil des Prozesses. Unternehmen sollten Feedback und Erwartungen von Kunden, Mitarbeitern, Investoren und anderen relevanten Gruppen berücksichtigen, um ihre Nachhaltigkeitsstrategien und -berichte zu verbessern.

Berichterstattung über negative Auswirkungen:

Ehrlichkeit in der Berichterstattung über Misserfolge oder negative Auswirkungen ist entscheidend. Unternehmen sollten transparent über Bereiche berichten, in denen sie ihre Ziele nicht erreicht haben oder negative Auswirkungen hatten. Dies zeigt ein Engagement für echte Verbesserungen und Verantwortung.

Zukunftsorientierung:

Neben der Berichterstattung über vergangene und gegenwärtige Leistungen sollten Nachhaltigkeitsberichte auch zukünftige Ziele und Pläne für nachhaltige Entwicklung umfassen. Dies hilft Stakeholdern zu verstehen, wie das Unternehmen seine langfristigen Nachhaltigkeitsziele erreichen möchte.

Nachhaltigkeitsberichte sind nicht nur Dokumentationen von Leistungen oder eine PR-Maßnahme, sondern ein wichtiges Instrument für die strategische Steuerung, Risikomanagement und die Stärkung der Marke im Kontext der Nachhaltigkeit.

Kurse der Swiss Safety Center Akademie

Wir bieten zum Thema Nachhaltigkeitsberichterstattung Seminare an: